حاشیه سود خالص و ناخالص

در دنیای تجارت و حسابداری، یکی از مهمترین معیارها برای ارزیابی عملکرد مالی یک شرکت، حاشیه سود است. این مفهوم به مدیران، سرمایهگذاران و تحلیلگران کمک میکند تا میزان سودآوری و کارایی شرکت را بسنجند. با اندازهگیری حاشیه سود، میتوان تصمیمات بهتری در خصوص رشد و توسعه کسبوکار گرفت.

حاشیه سود ناخالص و خالص، دو نوع رایج از این معیار هستند که تفاوتهای قابل توجهی دارند. هر کدام از این دو نوع، با توجه به هزینههای مختلف و نحوه محاسبهشان، اطلاعات خاصی در مورد عملکرد مالی شرکت ارائه میدهند. در این مقاله به بررسی این دو نوع حاشیه سود و نحوه تأثیر آنها بر تحلیل مالی پرداخته خواهد شد.

درک دقیق تفاوتها و کاربردهای این دو معیار میتواند به مدیران و تحلیلگران در بهبود تصمیمگیریهای مالی کمک کند. همچنین، شناخت دقیقتری از هزینهها و درآمدهای شرکت فراهم میآورد و راههای بهینهسازی منابع را نشان میدهد.

تعریف حاشیه سود ناخالص

حاشیه سود ناخالص یکی از مهمترین شاخصها در ارزیابی سودآوری یک شرکت است. این معیار به تحلیلگران کمک میکند تا میزان سودآوری حاصل از فروش کالا یا خدمات را بدون در نظر گرفتن هزینههای غیرمستقیم و هزینههای عمومی و اداری ارزیابی کنند. با استفاده از این شاخص، میتوان به راحتی مشاهده کرد که تا چه حد شرکت قادر است تا پس از پوشش هزینههای تولید، سود ایجاد کند.

حاشیه سود ناخالص معمولاً با نسبت درآمد ناخالص به فروش محاسبه میشود. این نسبت نشاندهنده درصد سود حاصل از فروش است که پس از کسر هزینههای تولید باقی میماند. در واقع، حاشیه سود ناخالص به طور مستقیم به کارایی فرآیندهای تولید و فروش ارتباط دارد.

مقدار بالای حاشیه سود ناخالص میتواند نشاندهنده این باشد که شرکت در فرآیندهای تولید خود بهطور مؤثر و کارآمد عمل میکند، در حالی که حاشیه سود پایین ممکن است به مشکلاتی در کنترل هزینهها یا قیمتگذاری اشاره داشته باشد.

نقش درآمد و هزینه در سود ناخالص

در تحلیل مالی شرکتها، درآمد و هزینهها تأثیر بسزایی بر سود ناخالص دارند. این دو عامل بهطور مستقیم بر توانایی شرکت در ایجاد سود از فروش محصولات یا خدمات تأثیر میگذارند. هرچه درآمد شرکت بالاتر باشد و هزینههای تولید کمتری داشته باشد، احتمالاً سود ناخالص بالاتری نیز خواهد داشت.

درآمد، بهعنوان عامل اصلی در تعیین میزان سود ناخالص، از فروش کالاها یا خدمات حاصل میشود. با افزایش درآمد، شرکت قادر خواهد بود تا هزینههای تولید را پوشش داده و سود بیشتری به دست آورد. در مقابل، هزینههای تولید که شامل هزینه مواد اولیه، دستمزد و سایر هزینههای مستقیم تولید هستند، بهطور معکوس بر میزان سود ناخالص تأثیر میگذارند. به همین دلیل، کنترل هزینههای تولید یکی از راههای کلیدی برای بهبود سود ناخالص است.

بنابراین، تعادل میان درآمد و هزینهها به شرکتها این امکان را میدهد که سود ناخالص خود را بهینه کنند و در جهت رشد مالی گام بردارند.

معرفی حاشیه سود خالص

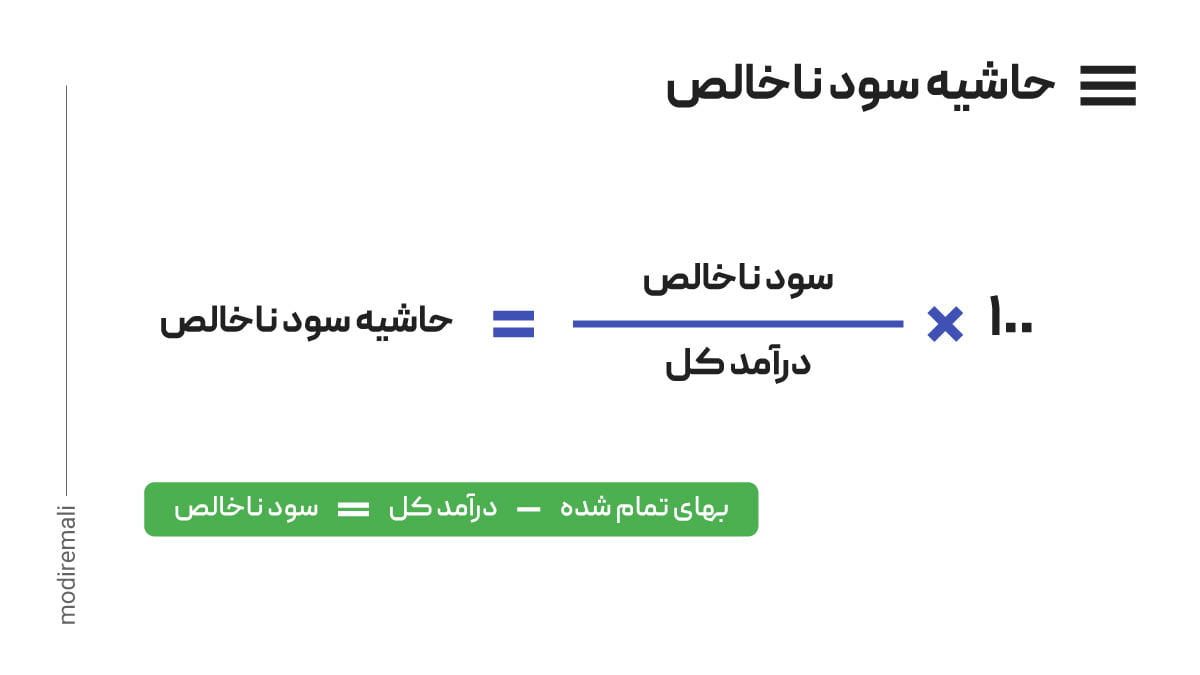

حاشیه سود خالص یکی از مهمترین شاخصها برای ارزیابی عملکرد مالی یک شرکت است. این معیار نشان میدهد که پس از کسر تمامی هزینههای مستقیم و غیرمستقیم، چقدر از درآمد حاصل از فروش کالا یا خدمات به سود تبدیل میشود. بهعبارتی دیگر، حاشیه سود خالص بیانگر درصد سودی است که از کل درآمد پس از پوشش همه هزینهها باقی میماند.

حاشیه سود خالص معمولاً از تقسیم سود خالص بر درآمد کل به دست میآید. این شاخص بهطور دقیقتری عملکرد کلی شرکت را نسبت به حاشیه سود ناخالص نشان میدهد، چرا که تمامی هزینهها، از جمله هزینههای عمومی، اداری و مالی، در محاسبه آن لحاظ میشود. مقدار بالای حاشیه سود خالص معمولاً به معنای مدیریت مؤثر هزینهها و کارایی بالای شرکت در تبدیل درآمد به سود است.

در نهایت، این معیار به سرمایهگذاران و تحلیلگران کمک میکند تا درک بهتری از سلامت مالی و پایداری بلندمدت شرکتها داشته باشند.

عوامل تاثیرگذار بر سود ناخالص

برای تحلیل دقیق سود ناخالص یک شرکت، لازم است که عوامل مختلفی که بر آن تأثیر میگذارند، شناسایی شوند. این عوامل میتوانند شامل هزینههای تولید، قیمتگذاری محصولات، میزان تقاضا و شرایط بازار باشند. هر یک از این موارد میتوانند بهطور مستقیم بر میزان سود ناخالص تأثیر بگذارند و تغییرات در هرکدام، نتیجه نهایی را دستخوش تغییر کند.

هزینههای تولید بهعنوان یکی از مهمترین عوامل، تأثیر زیادی بر سود ناخالص دارند. هرچه هزینه تولید کالاها یا خدمات بیشتر باشد، سود ناخالص کاهش مییابد. این هزینهها شامل مواد اولیه، نیروی کار و سایر هزینههای مرتبط با فرآیند تولید هستند. همچنین، قیمتگذاری محصولات نقش تعیینکنندهای در سود ناخالص دارد. اگر شرکت قادر باشد محصولات خود را با قیمت مناسب و رقابتی عرضه کند، میتواند حاشیه سود بالاتری به دست آورد.

علاوه بر این، شرایط بازار و میزان تقاضا نیز میتوانند بر درآمد و در نتیجه سود ناخالص تأثیر بگذارند. تقاضای بالا برای محصول میتواند به افزایش فروش و سود بیشتر منجر شود. در مجموع، کنترل و بهینهسازی این عوامل میتواند به افزایش سود ناخالص کمک کند.

چگونه حاشیه سود خالص محاسبه میشود

محاسبه حاشیه سود خالص یک فرآیند ساده است که به تحلیلگران کمک میکند تا میزان سود واقعی یک شرکت را پس از پوشش تمام هزینهها و مخارج تعیین کنند. این شاخص نشاندهنده این است که از هر واحد فروش، چقدر به سود خالص تبدیل میشود. برای محاسبه حاشیه سود خالص، باید تمامی هزینهها از جمله هزینههای عملیاتی، مالی و غیرمستقیم را در نظر گرفت.

فرمول محاسبه حاشیه سود خالص

- ابتدا سود خالص شرکت را به دست آورید.

- سپس درآمد کل شرکت را محاسبه کنید.

- حاشیه سود خالص را از تقسیم سود خالص بر درآمد کل به دست آورید.

مثال عملی

فرض کنید یک شرکت در سال گذشته درآمدی معادل ۱۰ میلیون تومان داشته و سود خالص آن ۲ میلیون تومان بوده است. برای محاسبه حاشیه سود خالص، کافی است سود خالص را بر درآمد تقسیم کنید:

- ۲,۰۰۰,۰۰۰ ÷ ۱۰,۰۰۰,۰۰۰ = ۰.۲ یا ۲۰٪

این بدین معنی است که از هر ۱۰۰ تومان درآمد، ۲۰ تومان به سود خالص تبدیل شده است.